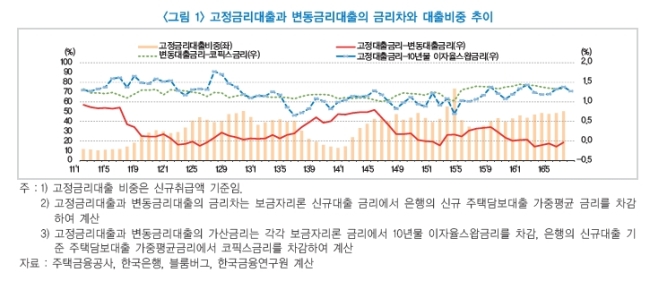

14일 한국금융연구원의 ‘고정금리 대출에 대한 점검’을 보면 전체 주택담보대출 중 고정금리 비중이 2010년 말 0.5%에서 올 6월 말 36.6%로 늘었다. 6년 새 36%포인트 급증한 것이다.

실제로 지난 2012년 주택금융공사 보증을 통해 변동금리 대출보다 금리를 낮춘 적격대출 상품을 공급했다.

지난해 3월에는 변동금리 대출을 고정금리로 전환하는 안심전환대출을 도입했다. 적격대출, 보금자리론 같은 이들 정책금융상품은 올해 한도가 소진될 정도로 큰 인기를 끌었다.

하지만 고정금리 대출 확대를 지켜보는 은행과 금융소비자들의 표정은 엇갈린다.

향후 금리 인상기에도 낮은 수준의 대출금리가 장기간 고정됨에 따라 고정금리 대출 증가에 의한 상대적 비용이 증가할 수 있다.

이보미 금융연구원 연구위원은 “고정금리 대출의 이자율이 금리위험 및 자금조달비용을 감안한 적정 수준보다 낮게 유지될 경우 장기적으로 은행과 주금공의 수익성을 악화시킬 수 있다”면서 “고정금리 확대에 따른 부작용을 완화하기 위해서는 모기지 유동화 시장 활성화 등의 조치를 시행할 필요가 있다”고 말했다.

반면 이미 고정금리 주담대를 받은 소비자들은 시중금리가 오를수록 이득을 볼 수 있다.

12월 미국 금리인상 가능성으로 시중금리가 본격 오름세를 보일 것으로 점쳐지면서 2%대 고정금리 ‘막차’를 탔던 소비자들이 안도의 한숨을 내쉬고 있다.

지난 6월 기준금리 인하에 따른 금리 하락세에 속을 태웠던 안심전환대출(연 2.65%) 이용자도 다시 미소를 짓고 있다.

실제 최근 시중은행의 고정금리 주담대 상품에서 2%대 금리가 자취를 감추는 분위기다.

KB국민은행의 고정혼합형 주담대 금리는 지난 11일 3.08∼4.38%로 10월 말(2.94∼4.24%)에 비해 0.14%포인트 뛰어올랐다. 최저금리로 해도 3%를 넘게 된 것이다.

우리은행의 주담대 고정금리도 같은 기간 0.03%포인트 오른 2.97∼4.27%를 기록하며 3%대 진입을 코앞에 두고 있다.

지난달 3%를 넘어선 신한은행(3.17∼4.47%)은 0.13%포인트, KEB하나은행(3.19∼4.90%)은 0.11∼0.12%포인트 상승했다.